2021-11-19

Wysokości rat w zależności od zmian stóp procentowych

Jednym z głównych tematów przewijających się teraz w kontekście naszych finansów osobistych są aktualne stopy procentowe. Po ostatnich dwóch podwyżkach w październiku i listopadzie klienci zaczęli się zastanawiać, jaki to będzie miało wpływ na raty ich kredytów hipotecznych. Spróbujmy przedstawić ten temat w sposób przystępny dla każdego przyszłego kredytobiorcy.

Od dłuższego czasu banki przy udzielaniu kredytu hipotecznego pokazują symulację raty kredytu w zależności od zmiany poziomu stóp procentowych. Jako ekspert Gold Finance widzę jednak, że w praktyce, wielu klientów nie czyta tych dokumentów lub zbytnio nie przejmuje się tym, co może być w przyszłości. Warto się wiec przyjrzeć teraz dokładniej, jak wzrosty wysokości rat mogą wyglądać w zależności od zmian stóp procentowych.

Historyczne stopy procentowe. To dopiero szok!

Trudno jest w tej chwili w to uwierzyć, ale gdybyśmy się cofnęli 10 lat wstecz, to stopy procentowe były na poziomie 4,5%, a 20 lat temu wynosiły 13,0%. Z aktualnej perspektywy poziom do jakiego byliśmy przyzwyczajeni to poziom z decyzji Rady Polityki Pieniężnej z marca 2015 roku, gdzie obniżono stopy procentowe do 1,5%. Ta wartość była z nami bardzo długo, bo aż 5 lat do marca 2020. Była to wtedy najniższa historycznie wartość stóp procentowych. W takiej sytuacji nie baliśmy się brać kredytów hipotecznych i nie baliśmy się kupować nieruchomości, bo w odczuciu wszystkich – kredyty były tanie. Wielu klientów przyzwyczaiło się do wysokości rat jaki przez ten okres oferował im rynek bankowy.

Covid-19 przyczynił się do obniżek stóp procentowych

Zmiana nadeszła wiosną 2020 roku, gdzie w wyniku pandemii COVID-19 Rada Polityki Pieniężnej zdecydowała się na trzykrotne obniżki stóp procentowych do finalnego poziomu 0,1%. Nigdy wcześniej nie byliśmy na tak niskim poziomie. Raty kredytów spadły i mogliśmy się cieszyć oszczędnościami w koszcie naszych kredytów hipotecznych. Pytanie: jak wykorzystaliśmy ten czas? Czy faktycznie te pieniądze zostały zaoszczędzone na gorsze czasy, czy może posłużyły do nadpłaty kredytu? Prawdopodobnie te oszczędności zostały skonsumowane przez wzrost inflacji, która była głównym powodem podniesienia stóp procentowych w październiku 2021 do poziomu 0,5% i w listopadzie 2021 do poziomu 1,25%.

Wśród klientów banków pojawiły się obawy, o ile wzrośnie ich rata i czy będą w stanie prawidłowo obsłużyć spłatę kredytu. Bardzo łatwo jednak zapomnieliśmy, że przecież wcześniej przez 5 lat stopy procentowe były na poziomie 1,5%, czyli wyżej niż aktualnie. Nie sądziliśmy wtedy, że kredyty hipoteczne są drogie i mogliśmy łatwo wkomponować obciążenie raty kredytowej w nasze budżety domowe.

Jak stopy procentowe wpłyną na raty kredytu?

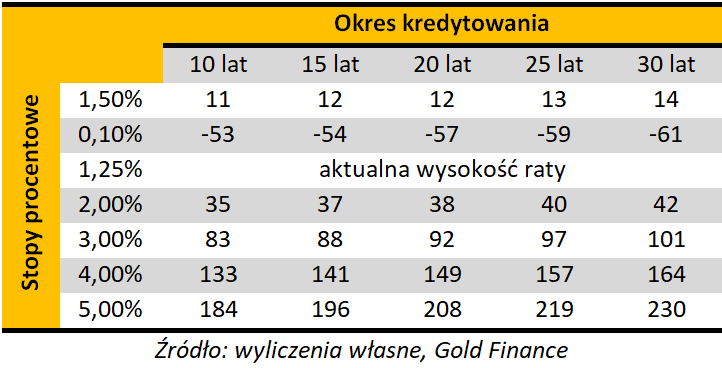

Warto się przyjrzeć jak właściwie wyglądać będą zmiany wysokości rat przy poszczególnych wartościach stóp procentowych. Do kalkulacji przyjęte zostało oprocentowanie kredytu z marżą na poziomie 2,0%, co aktualnie odpowiada wartości średnio rynkowej uwzględniając też marże, które były od 2015 roku. Zmiana wysokości raty jest wyliczona na każde 100 tysięcy zł posiadanego kredytu.

Jak możemy zauważyć, na ten moment nadal mamy tańsze raty kredytu niż to było w okresie sprzed pandemii. Jednak gdy Rada Polityki Pieniężnej będzie chciała podjąć kolejne decyzje o podwyżkach stóp procentowych, to może nas czekać przebicie tego poziomu.

Bardzo trudno jest przewidzieć do jakiego poziomu mogą wzrosnąć stopy procentowe ponieważ jest to zależne od wielu parametrów gospodarczych i również decyzji politycznych. Przy aktualnym poziomie inflacji w Polsce podwyżki są raczej nieuniknione. Pytanie tylko kiedy i jak duże.

Andrzej Łukaszewski

Ekspert finansowy Gold Finance

Masz pytania? Skontaktuj się z nami lub odwiedź najbliższe biuro Metrohouse.

+48 22 626 pokaż!

Wypełnij poniższy formularz:

Grupa Metrohouse dba, aby Twoje dane osobowe były przetwarzane w sposób zgodny z przepisami prawa, a ich przetwarzanie nie naruszało Twoich praw i wolności.

Prosimy o zapoznanie się z Klauzulą Informacyjną.

W przypadku chęci uzyskania dodatkowych informacji dotyczących sposobu przetwarzania Twoich danych osobowych, możesz skontaktować się z naszym Inspektorem Ochrony Danych Osobowych pod adresem e-mail: iod@metrohouse.pl

Klauzula Informacyjna

Zgodnie z art. 13 ust. 1 i ust. 2 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (dalej: „RODO”) informujemy, że administratorem Pani/Pana danych osobowych jest Metrohouse Franchise S.A. z siedzibą: ul. Wołoska 22, 02-675 Warszawa (dalej: „ADO”). ADO umożliwia kontakt przy wykorzystaniu numeru telefonu: (+48) 22 112 19 29 lub drogą listownie na adres siedziby ADO. Współadministratorami danych osobowych (jedynie w zakresie: imienia, nazwiska, numeru telefonu, adresu e-mail) są spółki: Credipass Polska S.A. oraz Primse.com sp. z o. o. obie z siedzibą w Warszawie przy ul. Wołoskiej 22, 02-675 Warszawa (dalej zwane łącznie „Współadministratorami”). Dane kontaktowe inspektora ochrony danych powołanego przez ADO i Współadministratorów: tel.: +48 (22) 626 26 26, e-mail: iod@metrohouse.pl, adres do korespondencji: ul. Wołoska 22, 02-675 Warszawa. Pani/Pana dane osobowe na potrzeby przygotowania oferty i świadczenia przez ADO usługi pośrednictwa w obrocie nieruchomościami przetwarzane są na podstawie art. 6 ust. 1 pkt b) RODO zgodnie z zasadą, że przetwarzanie danych jest zgodne z prawem jeżeli jest niezbędne w celu realizacji umowy lub do podjęcia działań przed jej zawarciem na żądanie osoby. Współadministratorzy przetwarzać będą Pani/Pana dane osobowe w celu złożenia ofert usług własnych na podstawie art. 6 ust. 1 pkt f) RODO. Pani/Pana dane osobowe będą przetwarzane przez ADO przez okres 3 (trzech) lat od końca roku kalendarzowego, w którym złożono ofertę finansowania, ubezpieczenia lub pośrednictwa w obrocie nieruchomościami, a jeżeli usługa pośrednictwa finansowego i/lub ubezpieczeniowego i/lub pośrednictwa w obrocie nieruchomościami zostanie wykonana przez okres przechowywania dokumentacji związanej z wykonaniem tych usług zgodnie z wymogami powszechnie obowiązujących przepisów prawa. Współadministratorzy – w zakresie celu przetwarzania jakim jest oferowanie usług własnych przetwarzać będą dane osobowe do czasu zgłoszenia sprzeciwu na przetwarzanie, a jeżeli została wykonana usługa przez okres przechowywania dokumentacji związanej z wykonaniem usługi wymagany przez powszechnie obowiązujące przepisy prawa. Jeżeli nie złożono oferty usług dane osobowe będą przechowywane przez okres 3 miesięcy od daty wypełnienia formularza. Pani/Pana dane osobowe nie będą przekazywane do państw spoza Europejskiego Obszaru Gospodarczego (do krajów innych niż kraje Unii Europejskiej oraz Islandia, Norwegia i Liechtenstein). Udostępnione dane nie będą przetwarzane w sposób automatyczny (profilowanie). Odbiorcami danych osobowych, z zachowaniem wszelkich gwarancji zapewniających bezpieczeństwo przekazywanych danych, mogą być: a. podmioty, którym ADO lub Współadministrator powierzył przetwarzanie danych osobowych, w tym dostawcom usług umożliwiających świadczenie usług pośrednictwa finansowego i/lub ubezpieczeniowego i/lub usług pośrednictwa w obrocie nieruchomościami; b. dostawcy usług prawniczych, usług doradczych i windykacyjnych w przypadku dochodzenia przez ADO roszczeń związanych z prowadzoną działalnością gospodarczą; c. podmioty, z którymi ADO zawarł umowę agencyjną, umowę o współpracy, umowę pośrednictwa finansowego, pośrednictwa ubezpieczeniowego lub w pośrednictwa obrocie nieruchomościami (ich pełna lista dostępna jest pod adresami: www.credipass.pl/partnerzy oraz www.metrohouse.pl/partnerzy). Przysługuje Pani/Panu prawo dostępu do danych oraz prawo ich sprostowania, gdy są one nieprawidłowe. W przypadkach określonych przepisami prawa przysługuje Pani/Panu prawo do żądania usunięcia danych, prawo żądania ograniczenia przetwarzania danych, prawo do przenoszenia danych, prawo do wniesienia sprzeciwu wobec przetwarzania danych. Przysługuje Pani/Panu prawo wniesienia skargi do organu nadzorczego czyli do Prezesa Urzędu Ochrony Danych Osobowych w przypadku, gdy przy przetwarzaniu Pani/Pana danych ADO narusza przepisy dotyczące ochrony danych osobowych. Podanie przez Panią /Pana danych osobowych jest dobrowolne (konsekwencją ich niepodania będzie brak możliwości podjęcia działań związanych przygotowaniem oferty finansowania lub ubezpieczenia oraz udzielenia informacji w tym zakresie).